从巨子生物冲刺IPO,看胶原蛋白和医用敷料的发展趋势

医美产业笔记导读:

近日巨子生物拟港交所上市的消息在医美圈内外都引起广泛关注。圈外更关注它的投资和商业价值,也更关心医美行业的发展态势;圈内除此之外,更多了一些对它所在赛道的剖析。

先了解一下巨子生物,老生常谈的基本资料就是巨子生物成立于2000年,是一家以基因工程、生物材料工程为主导的高新技术企业,是国内首个成功研发重组胶原蛋白并实现产业化的生产基地。

2009年-2011年期间,巨子生物先后创立了可丽金、可复美品牌,以“类人®胶原蛋白”核心专利成分切入护肤品市场。2021年年末,巨子生物完成了成立22年来第一轮、也是IPO前唯一一轮融资,高瓴是最大机构投资方,持股4.99%。

可见,巨子生物是“不差钱”的。

在近几日的报道中,我们大概可以总结出巨子生物身上的几个标签:

一、利润高、增速快

据巨子生物披露的招股书显示,2019年至2021年,营收分别为9.56亿元、11.90亿元和15.52亿元;经调整净利润分别为5.75亿元、6.72亿元和8.36亿元;净利率分别为60.1%、56.5%和53.9%。毛利率持续增长,分别为83.3%、84.6%和87.2%,甚至略高于茅台。

其中在2020年和2021年因销售费用和行政开支大增而净利率有所下滑,但这也并不妨碍它成为又一“医美茅”。

二、大单品模式

根据公开资料显示:巨子生物从2019年公布营收数据开始,仅可复美和可丽金两款产品贡献的销售收入从7.7亿元增长至14.2亿元,年复合增长率35.7%。

2021年,巨子生物超五成的营收来自“可复美”,达到9亿元,同比增长114%,对比2019年翻了三倍。据了解,该品牌一款官方售价约40元/片的类人胶原蛋白敷料,在2021年售出超1210万盒。

这两款诞生最早的产品,为公司带来巨大的营收,但同时也陷入了“大单品”陷阱。现象级爆品的巨大的造富能力让品牌充满信心,但在给企业带来做大做强的勇气的同时,也给企业整体发展埋下了隐忧。

三、双轨销售渠道

随着电商渠道的成熟,一些医美品牌已经有意识开始同时布局线上和线下渠道。巨子生物也是实施对医疗机构和大众消费的双轨销售策略,截止目前,线下渠道,其产品已经销售和经销至中国1000多家公立医院、约1700家私立医院和诊所以及约300个连锁药房品牌;直销方式上,巨子生物主要包括通过电商及社交媒体平台(包括天猫、京东、抖音、小红书及拼多多)上直接面向消费者的(DTC)店铺进行销售,以及向京东及唯品会等电商平台的自营部门进行销售。

从产品矩阵到渠道,再到整体发展,巨子生物都有自己的优势和特点。将企业放到行业中,可以窥见行业的发展趋势。

巨子生物旗下主要产品可以概括为“胶原蛋白医用敷料”,并轨在两个赛道,一是胶原蛋白;二是医用敷料。分开来看这两个赛道,能发现更有意思的东西:

在医用敷料赛道,创尔生物、敷尔佳的IPO之路早于巨子生物。

网上宣称的“械字号面膜”实际上是医用敷料,属于医疗器械范畴。迎“问题肌肤修护”+“医美术后修护”两大风口,医用敷料进入高速发展阶段。据沙利文数据显示,17-21年,中国医用敷料零售规模259亿元(CAGR 40%),其中胶原蛋白敷料占18.5%。

2021年,重组胶原蛋白各终端产品零售额占比分别为:医用敷料44%、功效型护肤43%、一般护肤5%、生物医用材料5%。

胶原蛋白和医用敷料似乎“捆绑”在了一起,这种现象的根源还是胶原蛋白本身的特性,再加上有关部门对医用敷料的监管越来越严格,也让胶原蛋白的“口碑”越来越好。

在胶原蛋白赛道,锦波生物、创尔生物都早于巨子生物向资本市场发起冲击。其中,巨子生物主要生产类人I型胶原蛋白;锦波生物生产重组人源化III型胶原蛋白;创尔生物则主攻传统动物源胶原蛋白。

重组胶原蛋白是我国在胶原领域自主创新的成果,在2001年申请了国家专利,2016年,巨子生物创始人范代娣教授发明的《一种类人胶原蛋白及其生产方法》获得中国专利金奖。

现在的胶原蛋白提取包括动物和重组两种工艺。从理论上来讲,动物源和重组胶原各有优劣,譬如动物源胶原三螺旋结构占优,但也存在免疫原性高、病毒隐患、再加工性较弱等缺点;重组胶原低免疫原性、漏检病原体隐患风险更低、水溶性更佳、无细胞毒性以及可进一步加工优化等优势。但由于现有技术水平无法实现对天然胶原的完全复刻,因此在生物活性等方面与天然胶原仍存在一定差距。

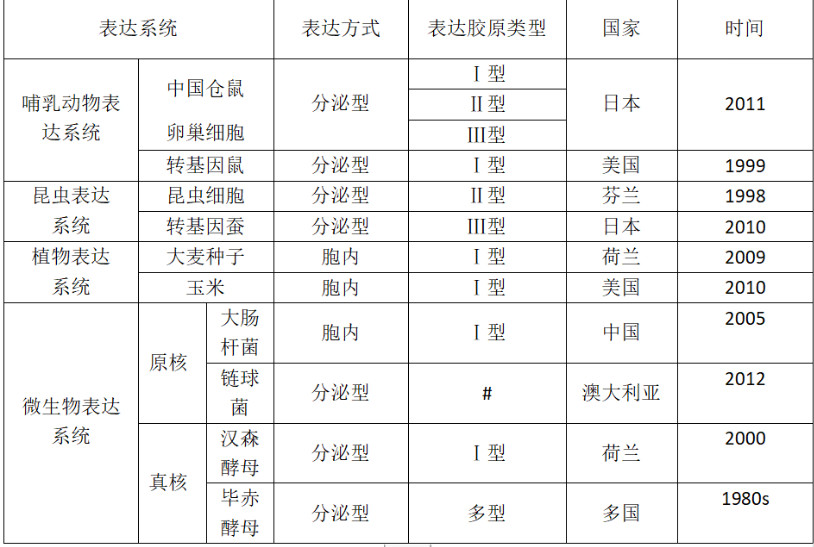

重组胶原蛋白表达系统

国内研究或生产重组胶原蛋白的基本情况

我国在胶原蛋白领域的研究处于世界前列,但是纵观整个医美行业,胶原蛋白的资本化程度并不高。从应用场景上来看,胶原蛋白和玻尿酸在医药、皮肤护理和食品等领域有很高的重合度。

随着玻尿酸产业化的发展,原料端的标准化越来越强,所以原料端的可创新性变得很低,终端产品的技术创新更大程度影响着产品的特性。而胶原蛋白尚处于一个更新迭代的过程中,原料技术就一定程度上决定了终端产品的差异化。

也正是胶原蛋白这种优越性和特殊性,也让不少企业纷纷入局,被称为“医美三剑客”之一的华熙生物也在今年4月收购益而康,入局胶原蛋白赛道,这个以玻尿酸起家、闻名的企业在形成“原料+医疗终端产品+化妆品+食品 ”的四大驱动的战略后,又看中了胶原蛋白赛道。一来是因为胶原蛋白和玻尿酸在原料端上进化的历程相似;二来在应用场景上高度重合,华熙生物可以利用发展玻尿酸的经验复刻胶原蛋白的发展方向;三就是玻尿酸的竞争逐步进入红海阶段,除了纵向开拓产品线,横向赛道的开拓也是不错的选择。但是华熙生物要破局的是技术上的难题,“隔行如隔山”也适用于医美行业中每个品类之间。

所以胶原蛋白赛道,不仅仅是巨子生物,锦波生物、创尔生物等企业都有很大的发展潜力。

下载医美查APP

了解更多信息