成本上升客流下降,腰部机构淘汰加速,未来医美行业的出路在哪?

11月3日,由中国整形美容协会与财经大健康联合出品的《中国医美行业风险与发展报告(2022)》(下称《报告》)正式发布,这是首份聚焦中国医美行业产业链风险点的行业报告。

《报告》主体分为三部分:一是对2017-2021医疗美容诉讼案例分析:梳理裁判文书网内与医疗美容相关的诉讼案例超过2万;二从医美产业链各环节入手,总结透视行业现状及共性风险点:人力成本在机构总成本中占比最高可达60%,处于行业腰部的中小民营医美机构将面临加速淘汰;三是关于未来医美行业发展机会点及未来趋势的分析。

据称,后续行业相关部门会参考该《报告》,制定更为详尽细化的医美行业标准。

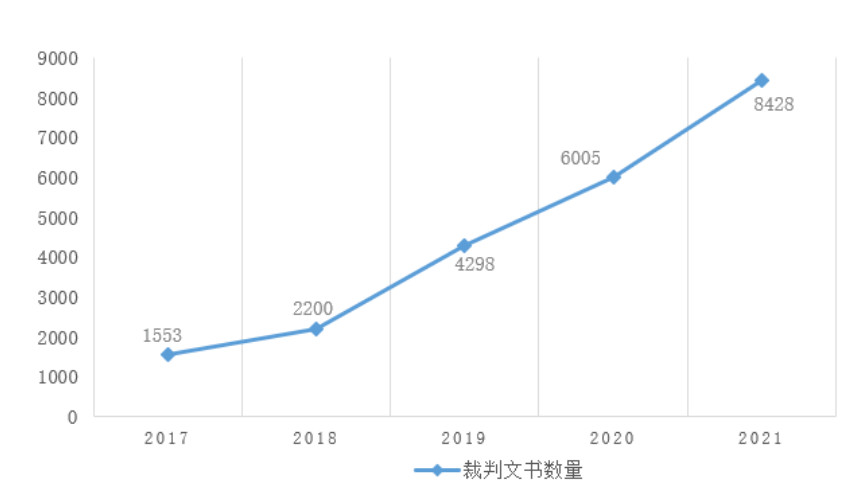

医疗美容诉讼案逐年递增

对中国裁判文书网2017年-2021年医疗美容相关诉讼案件分析发现,五年来,共有超过2万份“医疗美容”相关案件裁判书,且2021年文书数量相较于2017年增长了五倍多。中国大部分省(市、区)均有与“医疗美容”相关的案例发生其中,北京市、黑龙江省与广东省是“医疗美容”相关案例裁判文书数量最多的三个省份。

《报告》显示,案例中的主要纠纷点仍是合同纠纷。在近年“债权”“债权转让”的出现频率持续上升,纠纷增多主要由“医美贷”而引发。

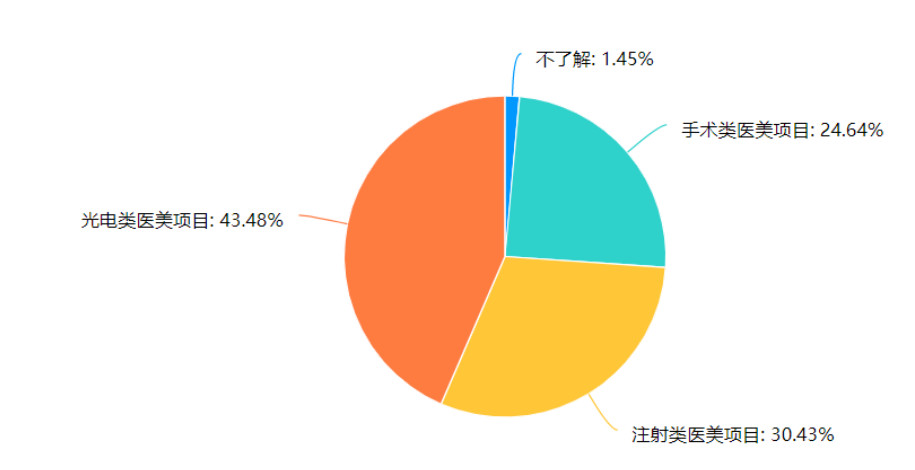

轻医美已逐渐占据主流地位

据《报告》调查数据,2021年非手术项目占比继续提升,2020年已快速占比至70%。以非手术类项目为主的轻医美已逐渐占据主流地位。

对消费者而言,医美效果明显、恢复期短、价格低廉的非手术类项目备受追捧,对医美机构来说,非手术类医美高频低价的特点也决定了其有较高的复购率。

然而,非手术类医美项目占据主导地位会对医疗美容机构的盈利产生影响,尤其是中小型医美机构。第一,非手术类医美项目的客单价低,在激烈的市场竞争中医美机构难以保持消费者的复购率,前期投入难以收回成本;第二,中小型医美机构不具备竞争力;第三,轻医美市场竞争激烈,低价竞争更为普遍。

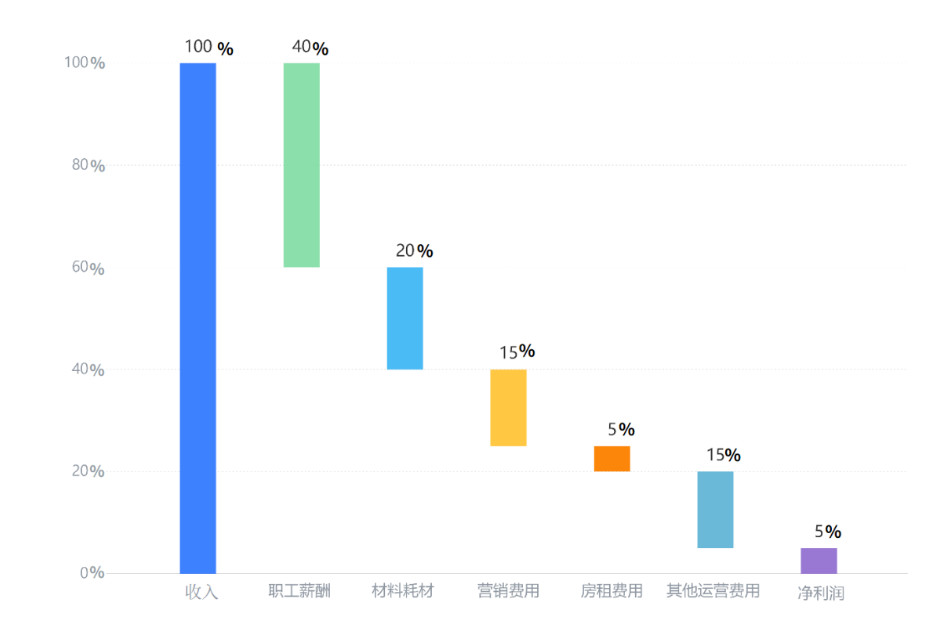

人力成本上升客流却在下滑

《报告》称,在进行访谈的医疗美容机构中,66.67%的医疗美容机构在运营过程中的人力成本有明显的上升,最高达到20%,在机构总成本中的占比最高可达60%。并且有80.95%的医疗美容机构表示新冠肺炎疫情以来,机构的客流量有明显下滑。

一边人力成本上升,另一边是客流下降。《报告》反映,新冠肺炎疫情蔓延产生的影响是最主要的原因。市场竞争激烈导致获客困难及消费者的医美消费意愿下降是另一主要原因。客流量下降较多主要涉及两类医疗美容机构:一是主要依靠外地客户的医美机构。二是处于行业腰部的中小民营医美机构。

下载医美查APP

了解更多信息