医美年报季|朗姿股份:ROE<7%回报率堪忧 次新/新设机构盈利难

年报披露接近尾声,医美行业内上市公司亦是几家欢喜几家忧,截至4月27日,行业内“好学生”位于医美产业链上游的爱美客已发布了2022年一季报,依旧维持高增长,而医美产业链中游的经营状况却不容乐观,受获客难、严监管、疫情等因素影响,不少医美机构交出亏损的业绩答卷,如瑞丽医美、奥园美谷等。

朗姿股份是医美机构上市公司中为数不多交出正增长业绩答卷的一员,2021年,朗姿股份实现营收和净利双增,2021年,实现营业收入36.65亿元,同比增长27.42%;实现净利润1.87亿元,同比增长31.97%。

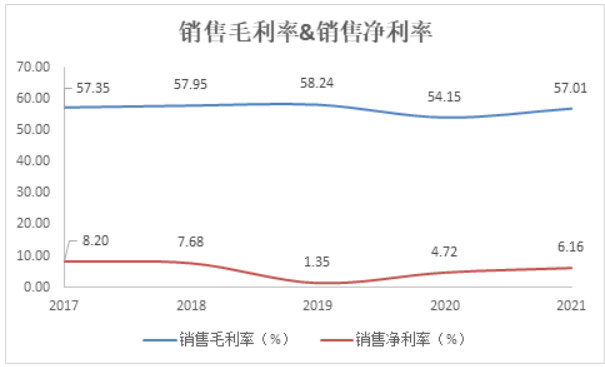

然而,若从盈利能力指标来看,公司销售毛利率为57.01%,销售净利率仅为6.16%,并不容乐观。6.16%的净利率背后,是什么侵蚀了朗姿股份的营业利润?

综合ROE远不及7% 高额营销是关键

投资者在选股时,往往有三个最重要的标准:

(1)长期稳定的获利能力。

(2)自由现金流:即现金为王。

(3)ROE:长期大于20%,重点考虑;小于7%,考虑的概率小。

其中ROE是最容易被量化的数据,7%也就成为了不少二级市场投资者的标准比较值,朗姿股份2021年的净资产收益率仅为6.34%,小于7%的标准,若从以上选股标准来看,并不是优秀的标的。公司经营中,是什么在拖累朗姿股份的净资产收益率呢?我们认为最重要的便是行业特性所致。

(资料来源:公司年报 新浪财经上市公司研究院)

医美行业是个暴利的行业吗?是,也不是。暴利属于医美产业链上游的那几家,如龙头爱美客2021年毛利率为93.96%,净利率更是超66%。而位于医美产业链中游的医美机构,由于进入门槛较低、竞争格局极度分散、获客成本高、监管趋严等多重因素,盈利能力并不强,甚至有不少医美机构处于亏损之中。

身处服装行业和医美产业链中游的朗姿股份,盈利能力一般。起初,公司是靠中高端女装发家的,自1999年成立以来,便一直致力于女装的设计、生产与销售,2014年后开启了业务多元化之路,先后进军婴童产业、医美产业。

目前已形成三大业务板块,分别是时尚女装、医疗美容和绿色婴童。但无论是服装行业还是医疗美容机构,由于行业进入门槛低、竞争激烈赚的都是辛苦钱,若要稳固市场份额,就不得不加大营销投入,从而吸引消费者。

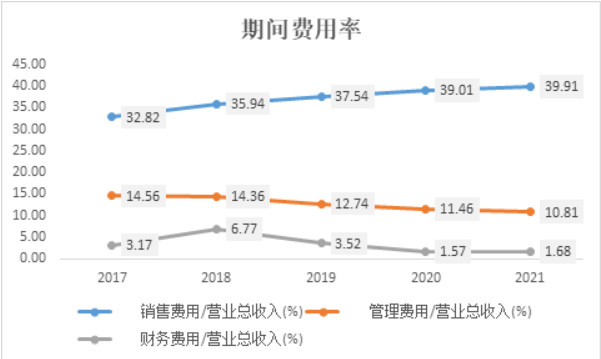

朗姿股份的销售费用率更是逐年攀升,2021年销售费用率为39.91%,也就是说,公司营业收入中的40%都用于营销支出。同时,由于服装行业、医美机构进入门槛低、竞争激励等因素,预计朗姿股份短期内并不会缩减营销端开支,甚至会为了获客进一步加大营销支出。

(资料来源:公司年报 新浪财经上市公司研究院)

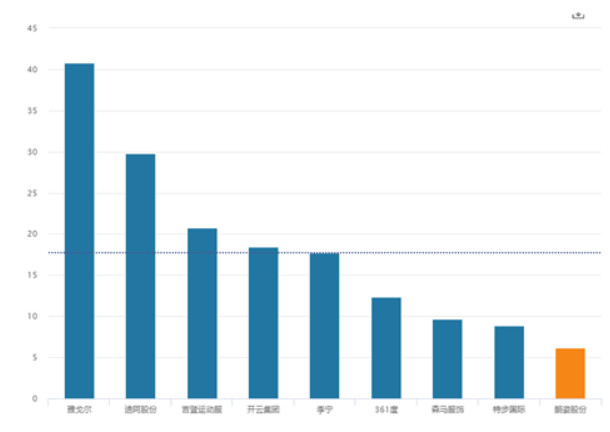

值得关注的是,公司销售净利率低于服装行业平均水平,不及雅戈尔、李宁、361度等公司,这与医美业务销售净利率持续走低存在一定的关系。

(服装行业销售净利率状况 资料来源:wind资讯)

次新/新设机构难盈利 销售净利率不及2019年的1/4

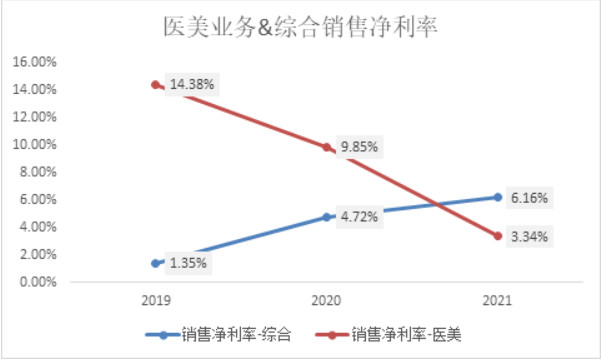

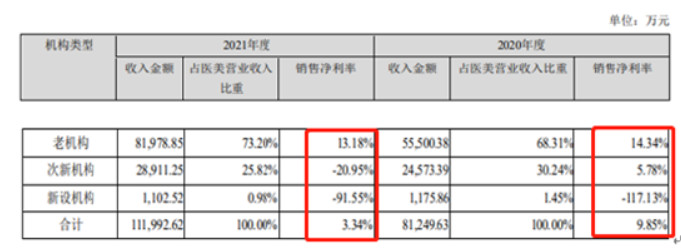

综合销售净利率逐年增长,医美业务销售净利率却逐年大幅下挫。2021年,朗姿股份医美机构综合销售净利率为3.34%,较2020年下降6.51%,较2019年下降11.4%。

(资料来源:公司年报 新浪财经上市公司研究院)

进一步按新老机构拆解医美业务盈利情况,可以发现,老机构仍是营收贡献的主力军,收入占比约合73.2%,销售净利率为13.18%;次新机构收入占比约为25.82%,由盈利转为亏损,销售净利率为-20.95%;新设机构营收占比不足1%,销售净利率为-91.55%。

(资料来源:公司年报)

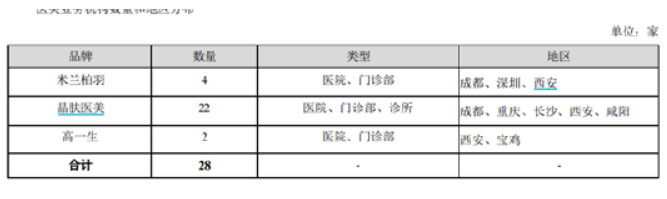

目前,朗姿股份医美业务机构数量合计28个,其中前5名机构收入合计9.18亿元,占医美主营业务收入的81.96%。其余23个机构合计收入仅为2亿元,营收占比不足18%,次新机构和新设机构的创收能力一般,这或并不利于朗姿股份进一步扩张医美版图。

(资料来源:公司年报)

相关专家表示,相比传统医美机构,小而美的轻医美门店,非常适合”大中台、小前端“模式,即大中台承担区域获客、营销、集采、培训学员、人力资源中心、财务中心等职能多维赋能前端门店;前端门店通过更灵敏的组织架构,更低的运营成本,更标准化的流程降低对医生技术的依赖、标准化管理的难度。

朗姿的医美布局距离形成”大中台、小前端“模式仍有很长的路要走,如何凭借品牌优势缩短次新机构和新设机构的投资回收期便成为重要的课题之一。

在同质化竞争加剧的背景之下,相比形成”大中台、小前端“模式,更多的医美机构选择了见效最快的营销方式——打价格战,这也导致了我国一二线城市医美机构客单价的提升极为困难。长久来看,价格战并不利于形成长期稳定的客户,反倒会大幅提升推广成本,这也是近年来医美机构盈利难题的关键。

(责任编辑:田云绯)

下载医美查APP

了解更多信息